本周地区性市场不锈钢价格出现涨势。本周地区性市场不锈钢库存总量呈增加态势,全系别均有增量,其中200系冷轧增量较明显。临近春节假期,下游采买进入收尾阶段,整体的市场成交偏淡。

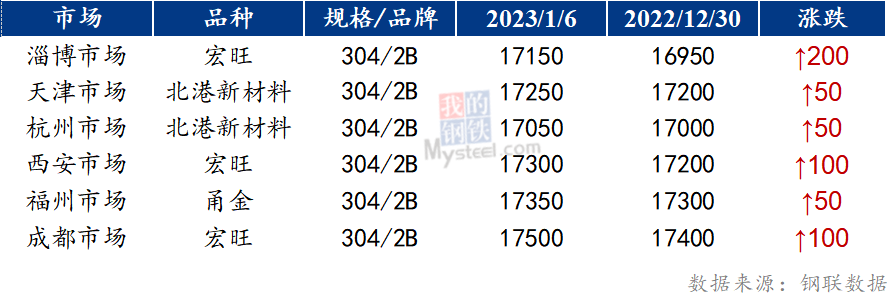

本周不锈钢现货价格有所上涨。民营304 冷轧本周走势先上涨后趋稳,部分市场较上周上涨50-200元/吨,430冷轧部分市场延续涨势,较上周上涨150元/吨,而201冷轧持稳为主。

华东地区(淄博、杭州等市场)

周初沪镍及不锈钢表现强势,现货价格亦随之探涨,涨价氛围下带动询单氛围的转暖,然靠近春节假期,下游基本采购完毕,出货相对有限,热轧成交优于冷轧。下半周,虽然市场持续到货,但在1月钢厂排产 大规模减产情况下,商家节前出货心态一般,多以稳价观望节后行情,同时进入节前收尾工作阶段,据了解市场下游企业及现货商家多于下周开启春节假期。

北方地区(天津、沈阳等市场)

周初现货价格随期货盘上扬而出现上涨,然临近春节假期,市场待假情绪浓,需求难有作为,涨后市场成交不及预期。周下旬下游采买多已离场,而商家多以稳价候单为主,同时着手年前收尾工作。据反馈,市场各方多于下周陆续进入假期状态。

粤东地区(揭阳等市场)

本周黑皮热卷现货价格暂稳为主。元旦假期结束后,陆续有工厂进入春节假期状态,部分生产处于停滞状态,现货商家出货节奏缓慢。

西部地区(西安、成都等市场)

元旦节后现货商家调价意愿不高,多平盘报出。临近年关,市场待假情绪浓厚,商家多以年底收尾工作为主,市场交投氛围冷清。部分地区贸易商及下游商家近期将陆续进入休假阶段。

2023年1月5日,地区性市场不锈钢库存总量14.89万吨,周环比上升4.37%,年同比上升39.3%。其中冷轧不锈钢库存总量2.88万吨,周环比上升15.04%,年同比上升27.65%;热轧不锈钢库存总量12万吨,周环比上升2.09%,年同比增加42.42%。本周地区性市场不锈钢库存以到货为主,各系别均有一定增量,其中200系冷轧增量较明显。

分系别来看

200系方面,不锈钢库存总量约1.62万吨,周环比上升22.44%,年同比上升50.77%。本周200系冷轧资源到货明显,热轧资源数量有所下降。200系冷轧周环比上升22.94%,增量主要体现在西安、淄博与沈阳市场,以HW、BGXCL等资源增加为主。200系热轧周环比下降36.04%,降量主要体现在沈阳市场,以JH等资源消化为主。

300系方面,不锈钢库存总量2.3万吨,周环比上升3.43%,年同比下降4.78%。本周300系冷热轧资源均有所到货。300系热轧周环比上升0.03%,热轧资源到货主要体现沈阳市场,以DT等五尺资源增加为主;而西安与淄博市场本周300系热轧皆有所去库。300系冷轧周环比上升6.37%,增量主要体现于淄博与西安市场,以HW、BGXCL等资源到货为主;而沈阳市场本周300系冷轧资源有一定去库。

400系方面,不锈钢库存总量10.97万吨,周环比上升2.33%,年同比增加52.36%。本周400系热轧资源有所到货,到货资源以AGLZ和TS为主。

(注:地区性市场不锈钢卷板社会库存样本涵盖揭阳、淄博、沈阳及西安四个地区,其中揭阳地区覆盖90%以上的400系社会库存,淄博地区覆盖60%左右的社会库存,沈阳地区覆盖70%以上的社会库存,西安地区覆盖50%左右的社会库存。)

周内入市资源逐渐增多,但1月钢厂排产计划大规模减产的情况下,部分现货商家看好年后需求恢复,年前的销售积极性不高,调价心态偏弱,预计下周现货价格以偏稳运行概率较大。