概述:

200系不锈钢在第二季度初,由于市场询单与交易较为冷清,所以价格在此期间保持着较为稳定态势。但从六月底开始,因成交持续弱势,市场主流价格开始有较大幅度的下跌。

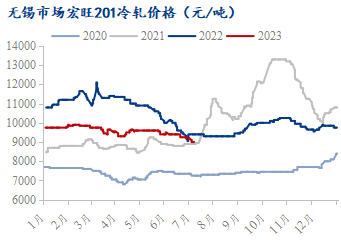

一、市场成交弱势导致价格下跌

200系价格整个二季度基本处于稳中有跌的态势。在二季度初期,钢厂发布新一轮的盘价多平盘报出,并且存在一定的限价措施,故而市场上各大贸易商的主流价格基本持稳运行,且相互之间的价差非常小。5月底,随着钢厂限价措施的取消,商家为促成交开始纷纷下调价格,因主要意图在试探市场反应,所以下调幅度并不大,4-6月中旬,市场主流价格仅波动250元/吨。

但在市场行情持续冷清的氛围下,叠加钢厂期货价格持续下调,现货价格也逐渐下行,6月底至今,价格已经下跌超400元/吨。截至7月12日,201J2/J5四尺冷轧主流价格至8050元/吨;201J1五尺热轧主流价格至8300元/吨。

二、销售压力偏大下市场备库意愿低

据Mysteel调研,截至2023年7月6日42仓库口径无锡不锈钢200系库存8.55万吨,周环比上升0.06%。其中200系冷轧周环比上升1.42%,200系热轧周环比下降4.04%。

据市场反馈成交整体较为一般,贸易商提货意愿不高,叠加钢厂发运节奏放缓,200系社会库存整体呈降量趋势。二季度开始的冷热轧库存呈持续小幅降量态势,仅7月初因福建钢厂到货,呈小幅增量。目前贸易端整体库存正常偏高,市场压力仍存,后续需持续关注后续钢厂到货情况。

三、排产环比减少市场端压力或得到缓解

据Mysteel统计,

7月国内41家不锈钢厂200系粗钢排产88.48万吨,月环比减少5.1%;

国内34家冷轧不锈钢厂冷轧200系排产量44.07万吨,预计环比增加3.89%,

整体来看粗钢产量小幅降量,而200系冷轧产量环比却呈小幅增量,7-8月冷轧压力或将大于热轧。

总结:

综上由于下游恢复持续偏弱,市场方面成交不佳,现货价格持续下探;展望7月,200系粗钢产量整体小幅降量,压力将有所缓解,目前贸易端库存整体正常偏高,降价出货概率仍存,预计短期价格震荡偏弱运行。需持续关注钢厂发运情况及钢厂盘价变动情况。